扫描到手机

扫描到手机

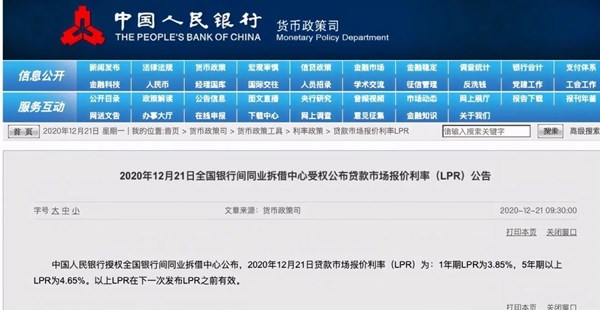

央行官网发布消息称,中国人民银行授权全国银行间同业拆借中心公布,2020年12月21日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。以上LPR在下一次发布LPR之前有效。

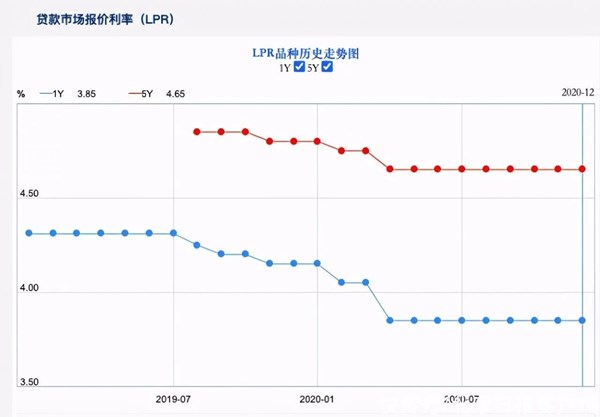

由此来看,新一期的1年期LPR(贷款市场报价利率)和5年期以上LPR依然“原地踏步”,连续8个月维持不变。在今年8月底存量贷款被自动转化为LPR的房贷群体需要注意,现在仅剩10天时间可以提出协商转换。

总体降息幅度明显

12月LPR持平在市场预期内。12月15日,央行宣布开展1年期中期借贷便利(MLF)操作9500亿元,中标利率为2.95%,与11月持平。

从去年8月份LPR改革以来的调整规律来看,MLF操作利率是LPR报价的主要参考基准,LPR报价与MLF利率往往联动调整,通过“逆回购-MLF-LPR”传导机制带动贷款利率下行。两者一直保持同步调整,因此市场预测12月1年期LPR报价将大概率保持不变。

东方金诚首席宏观分析师王青对此解读称,12月MLF利率未做调整,国内经济“V型”反转与外部不确定性犹存是这段时间政策利率保持不动的主要原因,预计短期内MLF利率有望继续保持稳定。

二季度以来,在疫情得到持续稳定控制的背景下,国内经济出现“V型”反转,前三季度GDP累计增速实现同比转正,我国成为全球唯一实现正增长的主要经济体。近期监管层在多个场合表示,当前“我国经济比较强劲”或“经济增长好于预期”,这意味着短期内没有下调政策利率的需求。

记者注意到,从LPR机制推出以来,5年期以上LPR利率已累计下降了20个基点,从4.85%降到了4.65%,以首套房贷100万元贷款30年为例计算,每月房贷可以少还120多元,虽然5月至12月一直维持在4.65%,但总体来看降息幅度明显。

中央定调货币政策“灵活精准、合理适度”

下一步我国货币政策如何走?12月18日闭幕的中央经济工作会议提出“稳健的货币政策要灵活精准、合理适度,保持货币供应量和社会融资规模增速同名义经济增速基本匹配”。

温彬认为,与以往不同的是,本次中央经济工作会议特别强调了“灵活精准、合理适度”:货币政策要“灵活”,主要是由于我国面临国内外的复杂形势和多种风险挑战,需要根据经济形势进行调节,寻求多种目标的平衡;“精准”主要是因为我国经济社会恢复发展中,还有一些短板领域和薄弱环节,例如制造业、中小微企业、科技创新等,需要更多结构性、直达性货币政策的支持;“合理适度”是指货币信贷增长要与经济发展所需相一致,要避免“大水漫灌”式强刺激,释放了货币政策回归常态的明确信号。

再度降准可能性较小

值得关注的是,在2019年1月和2020年的1月,央行均根据当时经济走势及货币金融环境,实施了全面降准。不过王青认为,2021年1月央行再度实施全面降准的可能性较小:

一方面,近期央行持续通过MLF操作向银行体系注入中长期流动性,加之伴随年底前银行完成结构性存款压降任务,未来一段时间中期市场利率或将稳中有降,对央行大规模注入中长期流动性需求相应下降;

另一方面,春节前市场资金面趋紧,央行可通过加大逆回购操作规模、拉长期限等其它公开市场操作对冲;

最后也是最重要的是,全面降准会释放较为强烈的货币宽松信号,与当前经济形势及政策目标不相符合。这样来看,尽管不排除明年1月央行可能实施普惠金融定向降准动态考核,部分达标金融机构可享受一定幅度的存款准备金率优惠,但通过全面降准大规模释放中长期资金的可能性不大。考虑到接下来几个月政策利率调整的可能性也很小,未来一段时间货币政策将持续处于“观察期”。

新闻内存

LPR全称为Loan Prime Rate,也就是贷款市场报价利率,是由18家具有代表性的银行共同报价,去掉一个最高值,去掉一个最低值,再取平均值,由此得出LPR利率。LPR每月20日(遇节假日顺延)对外公布一次,目前包括1年期、5年期以上两个品种。

央行货币政策司司长孙国峰此前公开表示,LPR是报价行根据自身对最优质客户实际发放贷款利率的水平,在以中期借贷便利利率为代表的公开市场操作利率基础上加点报出,加点幅度取决于各行自身资金成本、市场供求、风险溢价等因素。

他说,未来LPR的走势取决于宏观经济趋势、通货膨胀形势以及贷款市场供求等因素,具体要看报价行的市场化报价。同时也应当看到,LPR和贷款利率不是简单的对应关系。

| | | 昵称: | 验证码: | ||